06-4394-7790

06-4394-7790 お問い合わせ

お問い合わせ

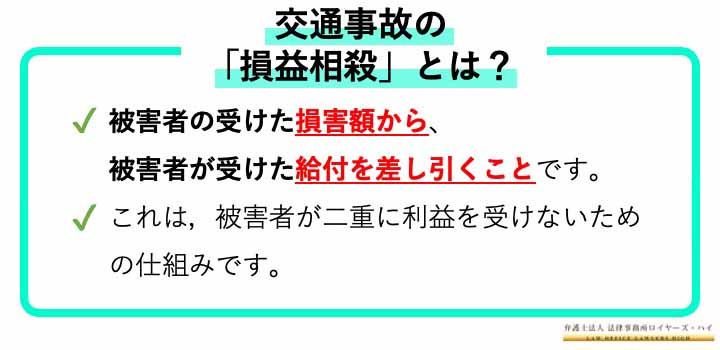

加害者側と示談交渉中に,「被害者が既に支給を受けている金銭を損害賠償額から減額する」と主張されることがあります。

これを「損益相殺」といいます。

被害者の方は,「こっちは損害を受けているのに,なぜ賠償額が減らされるの?」と疑問に思われるでしょう。

当コラムでは,交通事故の損益相殺についてご説明いたします。

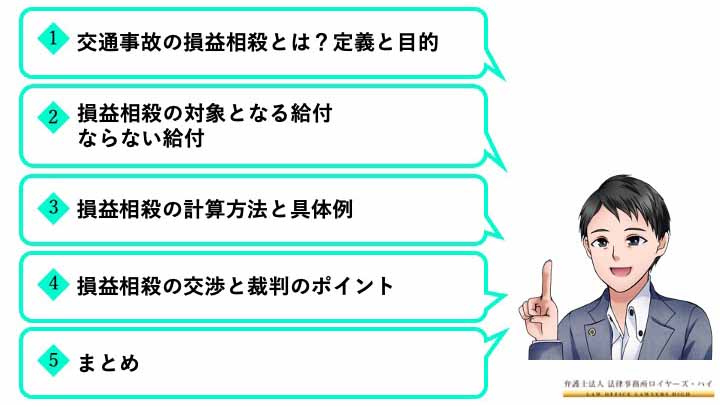

1 交通事故の損益相殺とは?定義と目的

交通事故の損益相殺とは,被害者が損害を補償するための給付を受け取った場合に,その給付額を控除することによって損害賠償額の調整を図ることをいいます。

損益相殺の目的は,被害者の二重取りを防いで,加害者・被害者間の公平を図ることです。

損益相殺のように,損害賠償額の減額理由である過失割合,素因減額については当事務所の次のコラムでご紹介しているのでご覧ください。

【必見】交通事故の損害賠償金が減らされる「素因減額」に注意!

2 損益相殺の対象となる給付・ならない給付

⑴損益相殺の対象となる給付

①加害者から支払われた損害賠償金

加害者が被害者に支払った損害賠償金は,損害の填補そのものです。

そのため,損害賠償額から控除されます。

②自賠責保険金

自賠責保険会社から支払われた自賠責保険金や,政府保障事業から支払われる保障金も損害の填補です。

そのため,損害賠償額から控除されます。

③任意保険金

加害者が加入していた任意保険から支払われた保険金も損害の填補なので,損害賠償額から控除されます。

④労災保険金

労災保険金は,特別支給金等を除き,損害賠償額から控除されます。

療養給付,休業給付,障害給付,遺族給付,葬祭料・葬祭給付,傷病年金,介護給付などが控除の対象です。

⑤国民年金,厚生年金

以下の年金が損害賠償額から控除されます。

| (ア)国民年金法に基づく遺族基礎年金 (イ)国民年金法に基づく障害基礎年金 (ウ)厚生年金保険法に基づく遺族厚生年金 (エ)厚生年金保険法に基づく障害厚生年金 |

⑥人身傷害補償保険金,無保険車傷害保険金,車両保険金

被害者が加入していた保険から支払われた上記の保険金は,損害賠償額から控除されます。

⑦健康保険による給付

交通事故の治療に健康保険を利用した場合,治療費のうち自己負担額を超える部分は,損害賠償額から控除されます。

もっとも,自己負担額を加害者に請求することは可能です。

⑧その他

以下の給付は損害賠償額から控除されます。

| (ア)国家公務員災害補償法に基づく遺族補償金 (イ)国家公務員等共済組合法に基づく遺族年金 (ウ)所得補償保険金 |

⑵損益相殺の対象とならない給付

①加害者が支払った見舞金,香典

加害者が支払った見舞金や香典が,一般的・社会的な儀礼として適切な範囲を超えていなければ損益相殺の対象とはなりません。

②労災保険金のうち,特別支給金等

以下の労災保険金は,損害の填補を目的としていないので,損益相殺の対象となりません。

| (ア)遺族特別年金,遺族特別一時金,遺族特別支給金 (イ)休業特別支給金,障害特別支給金 (ウ)傷病特別年金 (エ)障害特別年金,障害特別年金差額一時金等 |

③搭乗者傷害保険金,自損事故保険金

被害者が加入していた保険から支払われた上記の保険金は,保険料の対価の性質があり,損害額と無関係に定額が支払われます。

そのため,損益相殺の対象とはなりません。

④生命保険金,生命保険金に付加された傷害給付金・入院給付金

③と同様に,損益相殺の対象とはなりません。

⑤その他

以下の給付は損益相殺の対象とはなりません。

| (ア)身体障害者福祉法に基づく給付 (イ)独立行政法人自動車事故対策機構法に基づく介護料 (ウ)生活保護法に基づく扶助料 (エ)雇用対策法に基づく職業転換給付金 (オ)特別児童福祉扶養手当 |

3 損益相殺の計算方法と具体例

⑴計算方法

損益相殺は,被害者の受けた損害額ー被害者が受けた給付で計算します。

その際,①~④の注意点があります。

①いつ支払われる給付が控除されるか

将来支給される給付を控除することができるのか,問題になります。

将来にわたって支給が継続される給付(例:年金)は,現実に履行された場合又はこれと同視し得る程度にその存続及び履行が確実であるということができる場合に控除の対象となります(最判平成5年3月24日民集47巻4号3039頁)。

②誰に支払われる給付が控除されるか

死亡被害者の損害賠償請求権を取得した相続人と,遺族年金等を受ける遺族が一致しない場合,遺族年金等の給付額は,受給権者である相続人の取得する損害賠償額だけから控除されます(最判昭和50年10月24日民集29巻9号1379頁,最判平成16年12月20日判タ1173号154頁)。

たとえば,夫が交通事故で死亡し,妻と子が遺族である場合があります。

遺族年金の受給権者が妻であれば,遺族年金の給付額は妻の取得する損害賠償額だけから控除され,子の取得する損害賠償額からは控除されません。

③過失相殺と損益相殺はどちらが先か

基本的には,過失相殺を行ってから損益相殺を行います。

まず全損害を計上し,それから過失相殺による減額を行い,その後既払い額を控除して損害賠償額を算定します。

なお,人身傷害補償保険金を受け取っており,過失相殺が行われる場合は注意が必要です。

人身傷害補償保険金は,損害額のうち被害者の過失割合相当分に充当され,残額が加害者の過失割合相当分に充当されます(最判平成24年2月20日民集66巻2号742頁)。

④どの損害から控除されるか

ある損害項目の名目で支払われた金額が,その損害項目で認められる損害賠償額より多い場合,どの損害項目から控除するかが問題になります。

(ア)加害者による弁済

全損害への填補の趣旨で支払われたら,全損害から控除されます。

(イ)自賠責保険金

自賠責保険金を控除する場合,人損から控除されます。

(ウ)任意保険金

対人保険金は人損全体から,対物保険金は物損全体から控除されます。

(エ)労災保険金

労災保険の給付ごとに,控除することができる損害項目に制限があります。

| ・療養給付:治療関係費 ・休業給付,障害給付,傷病年金:休業損害と後遺障害による逸失利益の合計額 ・遺族給付:死亡による逸失利益 ・葬祭料・葬祭給付:葬儀費用 ・介護給付:介護費,将来介護費 |

⑵具体例

| ①被害者の受けた損害 500万円 ②加害者の受けた損害 100万円 ③過失割合 9:1(加害者:被害者) ④支払われた人身傷害補償保険金 100万円 ⑤加害者が支払った見舞金 10万円 |

人身傷害補償保険金を受け取っていて過失相殺・損益相殺を行う際は上記のように注意が必要です。

| 加害者の過失割合相当分:500万円×90%=450万円 被害者の過失割合相当分:100万円×10%=10万円 |

人身傷害補償保険金は,まず被害者の過失割合相当分10万円に充当されます。

人身傷害補償保険金の残額90万円を加害者の過失割合相当分に充当すれば,加害者の過失割合相当分は360万円となります。

以上のとおり,加害者から被害者に支払われる損害賠償額は360万円です。

なお,見舞金は損益相殺の対象となりません。

4 損益相殺の交渉と裁判のポイント

⑴損益相殺の対象となる給付・計算方法を把握する

損益相殺の対象とならない給付を控除してしまったり,計算手順を間違えると受け取ることのできる損害賠償額が減ってしまいます。

そのため,損益相殺の対象となる給付・計算方法を正確に把握することが重要になります。

⑵弁護士に依頼する

損益相殺の計算は非常に複雑です。

相手側が間違って,「損益相殺できるのではないか」と主張していることも考えられます。

そのため,損益相殺について熟知している弁護士に依頼することが確実です。

5 まとめ

損益相殺は,計算を間違えてしまえば損害賠償額が大きく変動するので,正確に計算しなければいけません。

しかし,初めて交通事故対応を行う一般の方が損益相殺の計算を正しく行うのは難しいです。

そこで,交通事故のプロである弁護士に相談することをおすすめします。 交通事故被害に遭い,損益相殺について悩まれている方,疑問がある方は,大阪の交通事故に強い弁護士である弁護士法人法律事務所ロイヤーズハイにぜひ一度ご相談ください。

このコラムの監修者

-

太田 泰規(大阪弁護士会所属) 弁護士ドットコム登録

大阪の貝塚市出身。法律事務所ロイヤーズハイのパートナー弁護士を務め、主に大阪エリア、堺、岸和田といった大阪の南エリアの弁護活動に注力。 過去、損害保険会社側の弁護士として数多くの交通事件に対応してきた経験から、保険会社との交渉に精通。 豊富な経験と実績で、数々の交通事故案件を解決に導く。