06-4394-7790

06-4394-7790 お問い合わせ

お問い合わせ

交通事故の被害に遭われた方より「保険会社から、お支払いの上限金額は120万円までと聞いたのですが、それ以上は自費ですか?」とご相談を受けることがあります。

結論から申し上げますと、上限の120万円は「自賠責保険の傷害部分」であり、それ以上について自己負担しなければならないということは、基本的にはありません。

保険会社にそう言われたから、治療をやめて示談交渉を始めようとお考えの方がいらっしゃいましたら、まずはこの記事を最後までご一読いただけたらと思います。ここでは、自賠責保険にて、支払われる保険金の金額についてご説明をさせていただきます。

目次

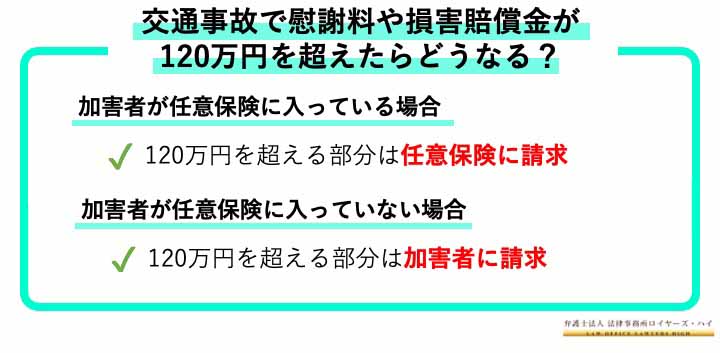

1 交通事故で慰謝料や損害賠償金が120万円を超えたらどうなる?

そもそも、自賠責保険とは自動車による人身事故の被害者の方を救済するために、原付を含めた自動車すべてに加入が義務付けられている強制保険です。

自賠責保険に加入していなければ、運転をすることはできません。

仮に自賠責保険に未加入の場合は、1年以下の懲役、または50万円以下の罰金に科せられることがあります。

この自賠責保険ですが、できるだけ多くの被害者を迅速に、かつ公平に救済をするために、支払いの限度額が定められています。

よく耳にする「自賠責保険は120万円まで」というのは、傷害部分の支払い限度額を指します。

傷害部分とは、慰謝料以外に、治療関係費用や休業損害等があります。

では、慰謝料を含む傷害の損害が120万円を超える場合はどうなるのでしょうか?

(1)加害者が任意保険に入っている場合

加害者が自賠責保険だけでなく、任意保険にも加入している場合は、120万円を超えた損害賠償金の部分は、任意保険に請求することとなります。

任意保険は自賠責保険で補償されない部分を補填する役割です。

基本的に、任意保険では、加害者の方の契約内容にもよりますが、多くの場合、支払い限度額は5,000万円~無制限とされています。

しかし、任意保険会社はあくまでも営利企業です。できる限り自社から支払う金額を押さえようと行動します。

被害者の方の損害が、120万円以内であれば、任意の保険会社は自賠責保険から全額を回収できるため、保険会社としての出費がありません。

そのため、保険会社は、被害者の方が交通事故の知識がないことをいいことに誤解をするような言い回しで傷害部分について説明します。

結果、「120万円までしか補償されない」と被害者の方は誤解をしてしまうのです。

本来は、任意保険へ請求できるものだと被害者の方は覚えておきましょう。

そして、請求する際も要注意です。任意保険に、120万円を超えた分を請求する場合、傷害慰謝料の金額は、「任意保険基準」で計算がされます。

慰謝料の算定基準には3つの算定基準があり、最も高い基準が裁判所基準で、最も低い基準が自賠責保険基準です。任意保険基準はこの間に位置する基準であり、各任意保険会社が、過去のデータ等を基に独自に定めている計算方法となります。

この計算方法は、公にはなっていない為、どういった計算根拠なのかどうかはわかりません。

そのため、被害者の損害賠償金が120万円を超えている場合、傷害慰謝料が低い金額で計算をされることは少なくありません。

任意保険は自賠責保険の支払額を下回ってはいけない、という決まりがあります。

しかし、再計算をしても自賠責保険と同じ金額、もしくは少しだけ高い金額とされることが多いです。

(2)加害者が任意保険に入っていない場合

加害者が任意保険に入っておらず、120万円以上の損害賠償金となった場合は、加害者本人へ請求することとなります。

加害者自身に資力があればいいですが、「任意保険に入っていない加害者」となると、経済的に困窮していることも想定できます。

また、交通事故の損害賠償金は大金になりやすいです。

その結果、加害者が示談交渉に応じてくれない、損害賠償金を支払ってくれないということは、残念ながらありうるケースです。

加害者が任意保険に入っていないと分かった時点で、健康保険や労災、またはご自身の加入する保険を利用することをおすすめします。

自身の負担を軽減することをまずは第一に考えることが重要ですが、どれを使用すればいいかは、専門的な知識も必要となります。

まずは、弁護士に相談をするようにしましょう。

2 自賠責保険の支払上限

自賠責保険で請求できる損害の範囲は、「傷害部分」「後遺障害部分」「死亡による損害部分」の3つに分けられ、それぞれに支払上限額が設定されています。

具体的には以下の通りです。

(1)傷害部分(治療関係費+文書料+休業損害+傷害慰謝料)

支払上限額:被害者1名につき120万円

支払い内容

| 損害項目 | 内容 | 支払基準 | |

| 治 療 関 係 費 | 治療費 | 診察料、手術費、検査費、柔道整復費、薬局費用等 | 必要かつ妥当な経費 |

| 看護費 | 近親者等の付添(医師が看護の必要を認めた場合、または被害者が12歳以下の場合) | 原則として 入院1日につき4,100円(※4,200円) 通院1日につき2,050円(※2,100円) | |

| 諸雑費 | 入院のための氷代、布団使用料、栄養費、通信費等 | 原則として 入院1日につき1,100円 | |

| 通院交通費 | 通院、入院に要した交通費 | 必要かつ妥当な実費 | |

| その他実際に要した費用 | 義肢・メガネ・コンタクトレンズや補聴器代等 | 必要かつ妥当な実費 ただしメガネ、コンタクトレンズについては上限50,000円まで(税抜) | |

| 診断書等の費用 | 診断書・診療報酬明細書等の発行費用 | 必要かつ妥当な実費 | |

| 文書料 | 交通事故証明書、住民票、被害者の方の印鑑証明書等 | 必要かつ妥当な実費 | |

| 休業損害 | 傷害のために発生した休業による損害(欠勤による賞与減額を含む) ※家事従事者も請求可能 | 1日につき5,700円(※6,100円)これ以上に収入減の立証がある場合は実額(19,000円が限度) | |

| 傷害慰謝料 | 精神的・肉体的な苦痛に対する補償 | 1日につき4,200円(※4,300円) | |

上記の表すべてを含めて、傷害部分となり、支払上限額は120万円となります。

傷害慰謝料の計算方法については、後程ご説明をいたします。

(2)後遺障害部分(後遺障害逸失利益+後遺障害慰謝料)

支払上限額:後遺障害の等級によって異なります。

後遺障害部分を請求するためには、後遺障害の等級認定を申請し、何らかの等級が認定されなければなりません。

後遺障害の等級は1~14級に分けられており、被害者の方の後遺症の内容に応じて等級は決められます。

①「神経系統の機能または精神」「胸腹部臓器」のいずれかに著しい障害を残し、介護を必要とする後遺障害

| 被害者1名につき ・常時介護を要する場合…第1級 4,000万円 ・随時介護を要する場合…第2級 3,000万円 |

②上記①以外の介護を必要としない後遺障害

被害者1名につき、第1級3,000万円~第14級75万円

| 後遺障害等級 | 支払上限額 |

| 第1級 | 3,000万円 |

| 第2級 | 2,590万円 |

| 第3級 | 2,219万円 |

| 第4級 | 1,889万円 |

| 第5級 | 1,574万円 |

| 第6級 | 1,296万円 |

| 第7級 | 1,051万円 |

| 第8級 | 819万円 |

| 第9級 | 616万円 |

| 第10級 | 461万円 |

| 第11級 | 331万円 |

| 第12級 | 224万円 |

| 第13級 | 139万円 |

| 第14級 | 75万円 |

この支払上限額は、後遺障害慰謝料だけでなく、後遺障害による逸失利益も含みます。

逸失利益とは、後遺障害により労働能力が減少もしくは喪失したために、将来に発生するであろう収入の減少分のことです。

後遺障害慰謝料の支払上限額は後程ご説明を致します。

(3)死亡慰謝料(葬儀費+死亡逸失利益+死亡慰謝料)

支払上限額:被害者1名につき3,000万円

支払い内容

| 損害項目 | 内容 | 支払基準 |

| 葬儀費 | 通夜、祭壇、火葬、墓石等に要する費用 (ただし、墓地、香典返し等は含まれません。) | 60万円、ただし立証資料により最大100万円 (※100万円) |

| 逸失利益 | 被害者が死亡していなければ将来得ることができたと考えられる収入額 ※本人の生活費は控除されます。 | 収入および就労可能期間、被扶養者の有無を考慮し計算されます。 |

| 死亡による慰謝料 | 被害者本人の慰謝料 | 350万円(※400万円) |

| 遺族の慰謝料※請求者(親、配偶者、子)の人数により金額は異なります。 | 請求者が1名の場合:550万円 2名の場合:650万円 3名以上の場合:750万円 ※被害者に被扶養者がいる場合においては、上記の金額に200万円が加算されます。 |

これらの支払上限額を超えた部分は、先ほども述べましたように、加害者の任意の保険会社か、もしくは加害者本人へと請求をします。

なお,自賠責保険の請求方法については当事務所の次のコラムでご紹介しているのでご覧ください。

3 自賠責保険の慰謝料の計算方法

(1)傷害慰謝料

自賠責保険の傷害慰謝料は以下のように計算されます。

| 【傷害慰謝料=1日あたり4,200円×入通院日数】 ※2020年4月1日以降の事故の場合は1日あたり4,300円 |

入通院日数は2通りの方法で算出され、計算した結果、少ない数字を採用して算出されます。

| ・実際に入院した期間と通院した実日数を足して2倍した数 ・治療開始日から治療終了日までの総治療期間日数 |

たとえば、入院を20日間、通院を60日間、総治療期間が120日の被害者Aさんがいたとします。

このAさんの入通院日数は…

(20日+60日)×2=160日

160日>120日のため、総治療期間の120日が採用されます。

Aさんの慰謝料は…

4,200円×120日=504,000円となります。

※2020年4月1日以降の事故の場合は 4.300円×120日=516,000円

(2)後遺障害慰謝料

自賠責保険の後遺障害慰謝料は以下の内容になります。

(前項で述べた支払い限度額の中での支払いになります)

なお、2020年4月1日以降の事故はそれ以前の事故よりも、後遺障害慰謝料の部分は増額されていますが、その分逸失利益分が減っていますので、後遺障害部分の支払上限額には変わりはありません。

別表Ⅰ 後遺障害により介護が日常的に必要な場合の後遺障害に使用

| 後遺障害等級 | 2020年4月1日以前 | 2020年4月1日以降 |

| 第1級 | 1,600万円 | 1,650万円 |

| 第2級 | 1,163万円 | 1,203万円 |

別表Ⅱ その他、日常的な介護が必要ない場合の後遺障害に使用

| 後遺障害等級 | 2020年4月1日以前 | 2020年4月1日以降 |

| 第1級 | 1,100万円 | 1,150万円 |

| 第2級 | 958万円 | 998万円 |

| 第3級 | 829万円 | 861万円 |

| 第4級 | 712万円 | 737万円 |

| 第5級 | 599万円 | 618万円 |

| 第6級 | 498万円 | 512万円 |

| 第7級 | 409万円 | 419万円 |

| 第8級 | 324万円 | 331万円 |

| 第9級 | 245万円 | 249万円 |

| 第10級 | 187万円 | 190万円 |

| 第11級 | 135万円 | 136万円 |

| 第12級 | 93万円 | 94万円 |

| 第13級 | 57万円 | 57万円 |

| 第14級 | 32万円 | 32万円 |

(3)死亡慰謝料

2 自賠責保険の支払上限の(3)死亡による損害部分(葬儀費+死亡逸失利益+死亡慰謝料)に記載してある通りです。

4 交通事故の慰謝料については、大阪の交通事故に強い弁護士である弁護士法人法律事務所ロイヤーズハイへ

自賠責保険における慰謝料についてご説明をさせていただきましたが、いかがでしたでしょうか?

「相手の保険会社に言われたことと、インターネットで調べたことが違う…」

「120万円が支払の上限と聞いていたけど違うの?」

こういった疑問を抱える被害者の方は多くいらっしゃいます。

疑問を解決するためには、まずは弁護士に相談をしましょう。

弁護士であれば、相手の保険会社の話が本当かそうでないかの判断をし、アドバイスを行うことができます。

また、弁護士に依頼をすると、ここで紹介をした自賠責保険の基準ではなく、裁判所基準という「最も適正な損害賠償を算定する基準」で計算をし、相手に請求することも可能です。

基本的に被害者がご自身で示談されるよりも慰謝料増額の可能性が高く、被害者の方の怪我の内容、事故態様によっては数十万円以上の増額となることもあります。慰謝料のことや、損害賠償金についてお悩みの方は、大阪の交通事故に強い弁護士である弁護士法人法律事務所ロイヤーズハイにご相談ください。

このコラムの監修者

-

太田 泰規(大阪弁護士会所属) 弁護士ドットコム登録

大阪の貝塚市出身。法律事務所ロイヤーズハイのパートナー弁護士を務め、主に大阪エリア、堺、岸和田といった大阪の南エリアの弁護活動に注力。 過去、損害保険会社側の弁護士として数多くの交通事件に対応してきた経験から、保険会社との交渉に精通。 豊富な経験と実績で、数々の交通事故案件を解決に導く。