06-4394-7790

06-4394-7790 お問い合わせ

お問い合わせ

交通事故で被害者の方が亡くなってしまった場合、相続人が被害者の方の損害賠償金や死亡保険金を受け取ることになります。

さて、この死亡事故で発生する死亡保険金などに「相続税」はかかるのかということは、相続人となられるご家族の方も気になるところかと思います。

ここでは交通事故の死亡保険金関係にまつわる相続税についてご説明をさせていただきます。

目次

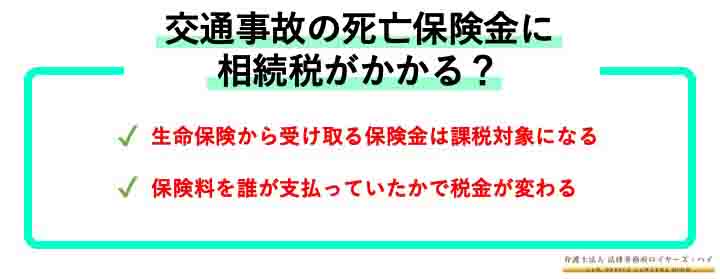

1 交通事故の死亡保険金に相続税がかかるのか

⑴生命保険から受け取る死亡保険金は課税対象になる

交通事故で亡くなられた被害者の方が、生命保険に加入していた場合、生命保険金(死亡保険金)が支払われることがあります。

この場合、生命保険金は課税対象になるのでしょうか?

結論から申し上げますと、生命保険金は、課税対象になります。

亡くなった被害者の方が、保険料を支払っていた場合、受取人となるご遺族の方に対して支払われる生命保険金には、課税される可能性があります。

詳しくは、⑵保険料を誰が支払っていたかで税金が変わる、をご覧ください。

⑵保険料を誰が支払っていたかで税金が変わる

亡くなった被害者の方が加入する保険に関する死亡保険金は、「保険料を誰が支払っていたのか」によって、税金の種類が変わります。

①被害者が保険料を支払い、相続人が保険金を受け取った場合

たとえば、亡くなった被害者の方が保険料を負担し、ご遺族の方である相続人の方が、保険金を受け取った場合においては「相続税」となります。

例えば,夫が自身の死亡保険料を支払っていたところ,夫が死亡し,妻が死亡保険金を受け取った場合です。

ただし、生命保険金は、ご遺族の方々に対する生活補償としての性質があります。

そのため、生命保険金に相続税がかかる場合,相続税の基礎控除額とは別に、「非課税枠」が定められております。

具体的に申し上げると「500万円×相続人の人数」は非課税です。

たとえば、亡くなった方の相続人が、妻1人、子2人の計3人となった場合、500万円×3人=1500万円は非課税対象とされます。

つまり、生命保険金は基本的には相続税の対象となりますが、ご遺族の方のために、生活に困らないよう、非課税枠を設けて負担を軽減するようにされています。

②第三者が保険料を負担していた場合

亡くなった被害者の方ではなく、第三者の方が保険料を負担している場合は、保険金を受け取った方に「贈与税」がかかってきます。

例えば,子どもが父親の死亡保険料を支払っていたところ,父親が死亡し,母親が死亡保険金を受け取った場合です。

贈与税は,1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額にかかります。

そのため,受け取った死亡保険金から110万円を差し引いた額に贈与税がかかることになります。

③保険料負担者と保険金の受取人が同一の場合

そして、保険料を負担していた方自身が保険金を受け取る場合、一時所得となり、「所得税」がかかることとなります。

例えば,子どもが父親の死亡保険料を支払っていたところ,父親が死亡し(母親は既に死亡),子が死亡保険金を受け取った場合です。

この場合の所得税額は以下のように計算します。

(死亡保険金―支払った保険料総額―50万円)×1/2

なお,被保険者と契約者が異なり,契約者が死亡保険金を年金として受け取ると,雑所得として税金がかかります。

2 交通事故の死亡慰謝料は相続税がかかるのか

⑴交通事故の慰謝料は原則として課税対象外

次に交通事故の死亡慰謝料に相続税はかかるのでしょうか?

交通事故で受け取ることができる死亡慰謝料は、基本的には相続税の対象にはなりません。原則課税対象外です。

これは、国税庁ホームページにも明記されています。

相続税の対象外である理由は、死亡慰謝料を受け取ったからといって、「被害者の方に得が発生しているわけではない」からです。

基本的に交通事故の死亡慰謝料を含む損害賠償金は「マイナスだった状態をプラスマイナス0の状態に戻す」という目的で支払われていると考えられます。

なお、交通事故の死亡慰謝料については、受け取られる「ご遺族の方の所得」となります。

こうなると、「相続税の対象とはならないが、所得税の対象となるのでは?」とお考えの方もいらっしゃるかと思いますが、死亡慰謝料は所得税法上、非課税の扱い、つまり課税対象外となっております。

⑵生存中に受け取る予定だった場合は課税対象

ただし、被害者の方が亡くなった時期によっては、死亡慰謝料が例外的に、課税対象となることもあります。

例えば、交通事故で怪我を負った被害者の方が相手側と示談交渉を行い、生存中に慰謝料の金額が確定し、支払うことが確定したにも関わらず、示談金を受け取る前に、被害者の方が亡くなってしまったという事案です。

支払うことが確定した、というのは、①示談が成立し、慰謝料の金額について合意がなされた②裁判の判決が確定した場合を指します。

このような事案では、示談金は課税対象になり、ご遺族の方は、相続税を支払わなければなりません。

示談が成立した時点で、被害者の方は相手側に対して「慰謝料を請求できる権利」を得ることになります。

この権利が実行されないまま、亡くなられると、ご遺族の方は権利=金銭債権をそのまま相続されることになります。

相続した場合、「ただの金銭債権」という扱いになり、「慰謝料として〇円請求できる権利」ではなく、「〇円請求できる権利」となります。

つまり、この金銭債権が発生した理由は関係なくなるということになります。よって、相続税の課税対象となります。

交通事故の死亡慰謝料に相続税がかかるかについては,当事務所の次のコラムでご紹介しているのでご覧ください。

3 人身傷害保険の死亡慰謝料は相続税がかかるのか

⑴過失割合によっては課税される

最後に人身傷害保険の死亡慰謝料について、相続税はかかるのでしょうか?

保険料の支払いを亡くなった被害者の方が行っていた場合は、ご遺族の方が受け取られる人身傷害保険金については、課税される場合もあります。

ここで、「人身傷害保険金のうち、本来は加害者側が支払うべき金額」については非課税扱いであることに注意しましょう。

つまり、加害者側の過失割合相当分は非課税扱い、被害者側の過失割合相当分には課税されるのです。

そもそも、加害者の過失部分については、加害者側からご遺族の方へ損害賠償金を支払うべきです。

その部分を人身傷害保険金で支払われた場合、被害者側の保険会社が立て替え払いをしているようなものと考えられます。

よって、加害者から損害賠償金として支払われれば非課税扱いになるのに、被害者の方が加入する保険会社から人身傷害保険金の支払いとなると、課税対象になるのは、不公平であるといえます。

そのため、本来加害者が支払うべき過失分の損害賠償金は、非課税対象扱いとなるのです。

(例)

人身傷害保険金が6000万円支払われる死亡事故において、加害者の方に80%の過失がある場合、

6000万円×80%=4800万円

4800万円が非課税対象です。

この事故において、加害者側に100%過失がある場合は、全額が非課税対象となります。

⑵人身傷害保険金の非課税枠

人身傷害保険金は、加害者側の過失分については非課税であるとご説明をさせていただきました。つまり、被害者の方の過失分は課税対象ということになります。

しかし、被害者の方の過失分についても、生命保険金と同様に非課税枠が設けられています。

具体的には生命保険と同じく「500万円×相続人の人数」は非課税です。

人身傷害保険金の死亡慰謝料についても、本来は課税対象部分であっても非課税枠が設けられ、ご遺族の方の生活において支障が無いように配慮されています。

4 交通事故の示談金や死亡保険金が課税対象となる場合に,税金を申告する方法

以上のように,交通事故の示談金や保険金には税金がかかることがあります。

事業用の資産が損害を受ける場合よりも,個人の方が交通事故で損害を受けることが多いと考えられるので,交通事故の示談金等にかかる所得税・相続税・贈与税の申告方法についてご説明いたします。

⑴所得税

所得税は, 1月1日~12月31日までに得た所得にかかります。

前年の所得金額から所得控除額を差し引いた残りの金額に税率を適用し,所得税額を計算します。

確定申告は,原則として所得を得た翌年の2月16日~3月15日までに行います。

申告期限までに,確定申告書を提出して確定申告を行いましょう。

最近では税務署に行かなくてもe-Taxを使えば家から確定申告できるようになっています。

国税庁ホームページの確定申告書等作成コーナーでは,案内に沿って金額等を入力すれば,所得税の申告書をe-Taxで送信することができます。

確定申告時期の税務署は大変混むので,便利に確定申告することができます。

⑵相続税

相続税が課される財産の合計額―相続財産の価額から控除できる債務と葬式費用の合計額が,「遺産に係る基礎控除額」を超える場合に,相続税を申告しなければいけません。

相続税の申告期限は,相続の開始があったことを知った日(通常は被相続人の死亡日)の翌日から10ヶ月目の日で,被相続人の死亡時の住所を所轄する税務署長に申告書を提出します。

相続税の申告書もe-Taxで提出することができます。

⑶贈与税

贈与税は,個人から財産を贈与されたときにかかる税金です。

贈与を受けた人が贈与により財産を取得した年の翌年2月1日から3月15日の間に所轄税務署に対して申告・納税を行わなければいけません。

贈与税に関しても,申告書の作成・送信はe-Taxで行うことができるので,便利です。

5 交通事故問題でお困りの方は、大阪の交通事故に強い弁護士である弁護士法人法律事務所ロイヤーズハイにご相談ください。

死亡事故の場合における保険金の相続税についてご説明をさせていただきました。

死亡事故の場合、ご遺族の方は亡くなられた被害者の方を悼みながら、様々な手続きを行わなければなりません。

受け取った損害賠償金について、相続税をはじめとする税金関係についてどのように対応しなければならないかを知らなければ、後々面倒な対応が増えてしまう可能性もあります。

死亡事故の場合、ご遺族の方々は損害賠償金や保険金を受け取られる前に、どのような場合において相続税等が発生するのかを確認しておくことを強くお勧めします。

相続税を含め、交通事故問題でお困りの方は、大阪の交通事故に強い弁護士である弁護士法人法律事務所ロイヤーズハイにご相談ください。

このコラムの監修者

-

太田 泰規(大阪弁護士会所属) 弁護士ドットコム登録

大阪の貝塚市出身。法律事務所ロイヤーズハイのパートナー弁護士を務め、主に大阪エリア、堺、岸和田といった大阪の南エリアの弁護活動に注力。 過去、損害保険会社側の弁護士として数多くの交通事件に対応してきた経験から、保険会社との交渉に精通。 豊富な経験と実績で、数々の交通事故案件を解決に導く。